6月12日新动力汽车补助新政(即恳求电池更高已陈说)正式履行,估计倒逼车企进一步推行高续航历程车型,反映在原原料端是须要增添。咱们估计下半年须要会随高续航历程车型增添而增添,须要排序:钴、锂和镍。

钴:高镍电池是趋向,但尚需工夫财产化。是以,咱们以为中期钴供需构造仿照照旧优良,估计钴价进一步反弹。另外,因为钴价高企,板块盈余开释,估值降落:倡导存眷洛阳钼业、华友钴业、寒锐钴业和盛屯矿业。

锂:龙头是赣锋锂业和天齐锂业,而盐湖板块和海内锂矿企业也值得存眷,由于一朝量产,对响应个股盈余是“从0到1”进程。

镍:高镍是趋向。目下镍处于左边投资,但对应个股估值低,平安角落高:倡导存眷恒顺众昇。跟着新动力高镍财产化,镍无望成为下一个下跌后劲种类。

上周钴行业根本面事频发,供应端受矿业税作用,咱们估计中小矿山运营大概遭到打击。另外,KCC 名目复产受诉讼干预,不愿定性晋升。在须要方面,咱们以为高镍趋向一方面必须工夫推动,另外一方面跟着新动力汽车销量的快捷晋升,也会对消高镍带来的每度电钴须要量的降落。咱们以为,中期钴供需构造仿照照旧优良,看多钴价进一步反弹。

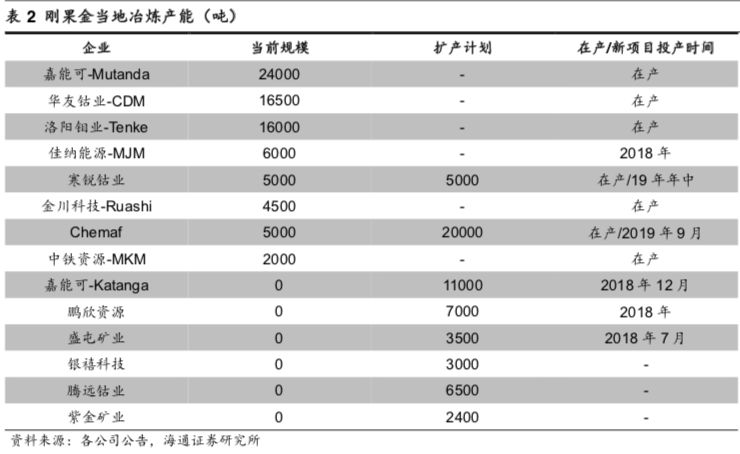

因为刚果金钴资本富厚且中资企业已耕作多年,中资企业新投建的钴选矿厂、冶炼厂也大多会合在刚果金。本周咱们清算了今朝在刚果金的首要钴出产商和近两年的扩产方案。

嘉能但是刚果金本地最大的钴矿产商,其在产的 Mudiscolourda 名目年产能到达 24000吨,拟复产的 Kakelpa 名目表露的一期钴产能为 11000 吨,终究将会到达 34000 吨的产能范围。但因为刚果金本地根底举措措施比较落伍,且嘉能可与刚果金当局在矿业税等题目上冲撞颇多,今朝 Kakelpa 名目被刚果金国度矿业公司告状,咱们以为该名目的复产进度将提早。

海内公司如华友钴业、洛阳钼业、寒锐钴业等在刚果金均具有较大范围的冶炼才能。此中洛阳钼业具有 Tenke 铜钴矿名目,华友钴业 Mikas 和 PE527 名目投产,使这两家公司具有自产矿的劣势。而寒锐钴业凭仗其在刚果金的先发劣势,加速钴冶炼扩产方案,经过矿山租借等体例扩张对资本的掌握才能,公司估计到 2019 年也将具有10000 吨以上的钴产能。

而在除嘉能可外的新扩建名目中,印度矿产商 Chemaf 传播鼓吹要在 2019 年 9 月投产一座新的年产能 2 万吨的钴加工场。中资企业中盛屯矿业、鹏欣资本等也在刚果金扶植铜钴归纳冶炼名目。

思索到18年一季度新动力汽车团体销量喜人,下流须要兴旺,咱们以为钴行业根本面安定。在钴价保持高位的布景下,矿业公司成本开释将是鞭策股价下行的能源,存眷:洛阳钼业、华友钴业、寒锐钴业和盛屯矿业。

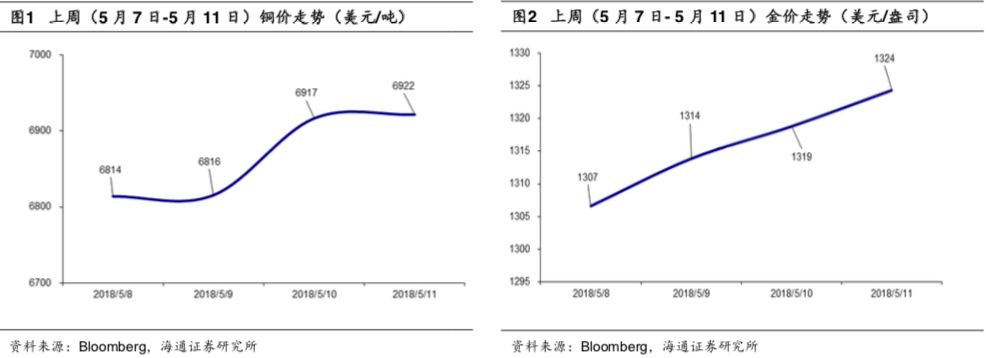

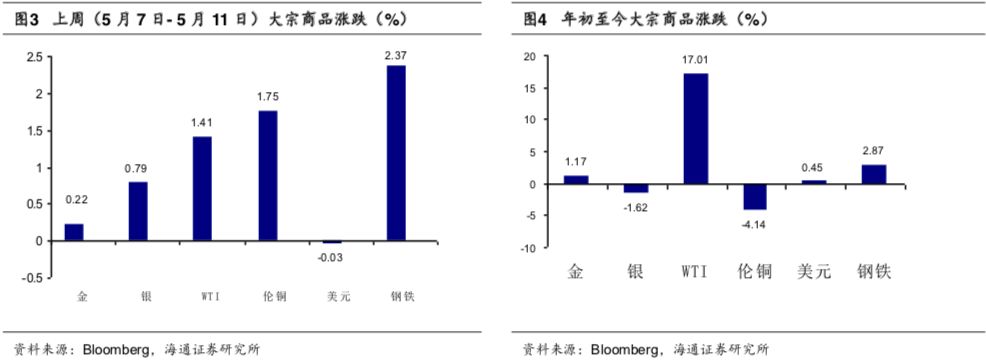

上周(5月7日- 5月11日)金价下跌0.22%,银价下跌0.79%,WTI价钱下跌1.41%,伦铜价钱下跌1.75%,美圆指数下降0.03%,环球钢铁指数下跌2.37%。

本周(5 月 14 日** 月 18 日)浩繁海表里经济目标将不停宣布。周一宣布法国 4 月BOF 贸易决定信念指数,前值 58.8。周二宣布华夏 1⑷ 月范围以上产业增添值年率,前值6.8%,展望值 6.7%;欧元区 5 月 ZEW 经济景气指数,前值 1.9。周三宣布美国停止 5月 11 日当周 API 原油库存变更,前值*85;日本第一季度季调后现实 value 季率初值,前值 0.4%,展望值 0.0%。周四宣布澳大利亚 4 月季调后赋闲率,前值 5.5%。周五宣布日本4月天下 CPI 年率,前值 1.1%,展望值 0.7%。

海通有色2018年5月投资拉拢:华友钴业(30%),洛阳钼业(30%),紫金矿业(20%)半岛综合app入口,兴业矿业(20%)。上周(5月7日- 5月11日)海通有色拉拢下跌7.30%,申万有色下跌3.94%,沪深300下跌2.60%。

联系我们

电话:(0592)5205855

地址:福建省厦门市思明区望海路581号