新动力汽车财产成长有两条主赛道,另行者是电动化,落后者是智能化。行动保守火油产业的倾覆者,也行动电动化改造的焦点手艺,能源电池未然成了新动力汽车财产的“风口”。环球汽车财产新动力化趋向微弱,手艺不停迭代的能源电池恰逢成为财产变化的助推器。

能源电池的成长与新动力汽车财产成长息息相干,能源电池的机能不但拉升了新动力汽车的品牌质感,并且还径直浸染了客户驾乘的贯通感。晋升新动力车主补能、用能的便利性,是各车企、能源电池出产企业主动介入这次手艺改造的焦点启动力。

新动力汽车和能源电池在财产链上已构成了深度的绑定干系。行动新动力汽车的心脏,决议了诸多关头的车辆机能参数。团体上,能源电池沿着高比能和高平安两条手艺线路成长,跟着各项细分别艺的不停迭代,将来新动力汽车能源电池将充实满意车主对于续航历程、充电工夫、驾乘平安等方面的需要。

从久远来看,跟着4680大圆柱电池、气态电池、钠离子电池、不自燃电池等新式手艺参预利用,新动力车主今朝方临的用车痛点也将获得减缓。但现实环境确比幻想状态庞杂良多,新动力汽车能源电池财产链冗长,上中下流企业供需干系和合作态势错综庞杂,这全部都将浸染全部行业的成长。

在环球新动力汽车财产高速成长的大布景下,新动力汽车销量显现了产生式增加:2021年环球新动力汽车发卖650万辆,此中华夏发卖352万辆,占环球墟市的54%。

无机构展望,2025年环球新动力汽车发卖2580万辆,华夏1359万辆,占比53%, 2020*025年的墟市年均复合增加率将到达42%。

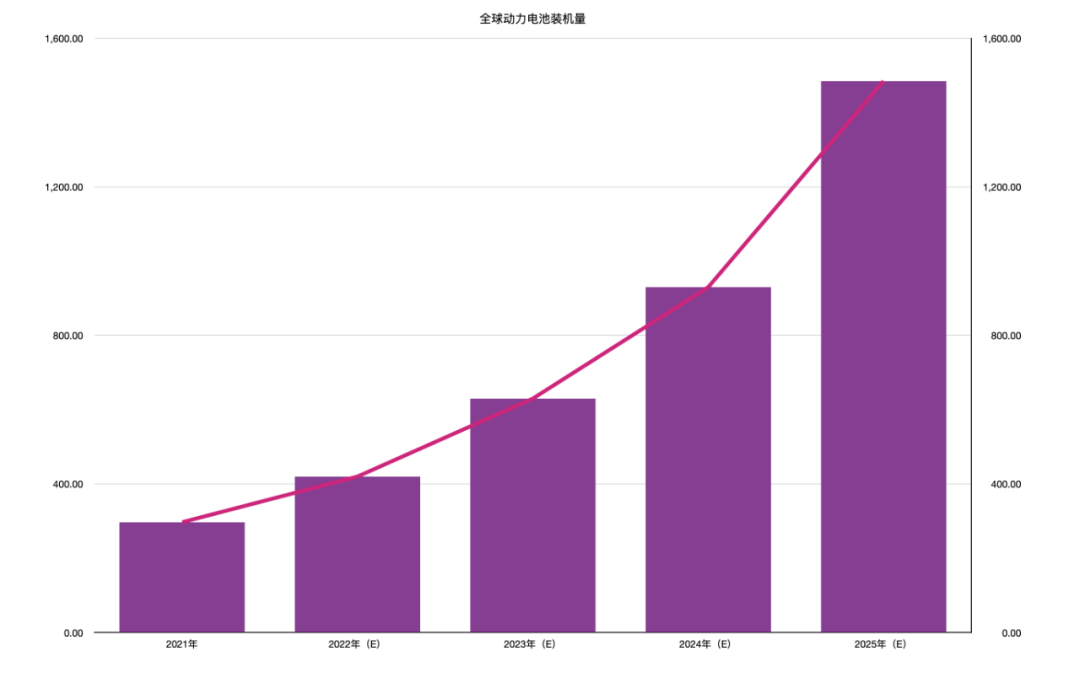

借助新动力汽车行业的迅猛成长,环球锂电池财产,迥殊是锂能源电池部门也连结了高速增加。按照数据统计,2021年环球能源电池装机量297GWh,均匀单车装机量45.7KWh。机构展望到2025年,环球能源电池装机量1485GWh,均匀单车装机量57.6KWh,5年间复合增加率将高达47%。

在能源电池行业热闹成长下,环球能源电池出产企合作格式也逐步构成,停止2021年末,宁德期间、LG新动力和松下位列前三,比亚迪第四;墟市合作的马太效力较着,前三名的市占率算计达65.1%,前十名的市占率算计达91.2%,尾部企业多而不强,团体合作格式投入尖锐化的镌汰阶段。

2021年二季度从此,锂、镍、钴等原质料的价钱猖獗下跌,致使了能源电池本钱上升,2022年2⑶月价钱压力传导到下流,车企连接加价,涨幅均值约170元/KWh 。

另外一方面,自2021年2季度起,分析本钱相对于较低的磷酸铁锂能源电池在华夏墟市的份额跨越了三元锂。老手以为,在今朝阶段加价较少、性价比高的磷酸铁锂能源电池,或将更受墟市接待。

2015年环球注视的《巴黎协议》签订了明白的气温掌握目的,同时列国也连接推出“碳中庸”方案和目的。华夏宣示2030年碳达峰,2060年告竣碳中庸;挪威、荷兰等国度领先提议禁售汽柴油车的方案/议案;巴黎、马德里、雅典、墨西哥城等乡村方案在2025年禁售柴油车。

新动力汽车推行行动反响双碳计谋的第一站,欧盟、美国和华夏三大环球首要汽车消磨地域,纷繁在2020*021年时代接踵宣布了新动力汽车推行策略。

策略多数环绕新动力汽车发卖渗入率目的、禁售燃油汽车工夫表、财产链安慰策略、消磨补助等方面指导汽车财产周全新动力化。在此过程当中,能源电池财产将从中周全受害。

从手艺层面看,能源电池的容量(浸染续航历程)手艺参数在2010年后开端满意新动力汽车墟市的最低需要。究竟上,特斯拉汽车结合松下研发的1865圆柱形锂离子电池,在国际行业墟市上证实了能源电池手艺的能干度。2012年上市的Model S拉开了新动力汽车消磨期间的尾声,墟市化阶段由此开放。

固然从今朝来看,华夏的计划更加久远,方案制造涵盖能源电池财产成长在内确当代动力系统,但在2017年前,华夏对于能源电池的手艺参数并没有明白的计划线路。

颠末多年的墟市经历堆集,华夏当局在2017*022年间,才范例并明白了最有价格的手艺参数——能源电池零碎能量密度,该参数体此刻新动力汽车国度补助当中,起到了引颈墟市良性成长的主动感化。同期,支流纯电动汽车能源电池能量密度从105Wh/kg晋升到160Wh/kg,纯电动车的续航历程也从250km晋升到500km+。

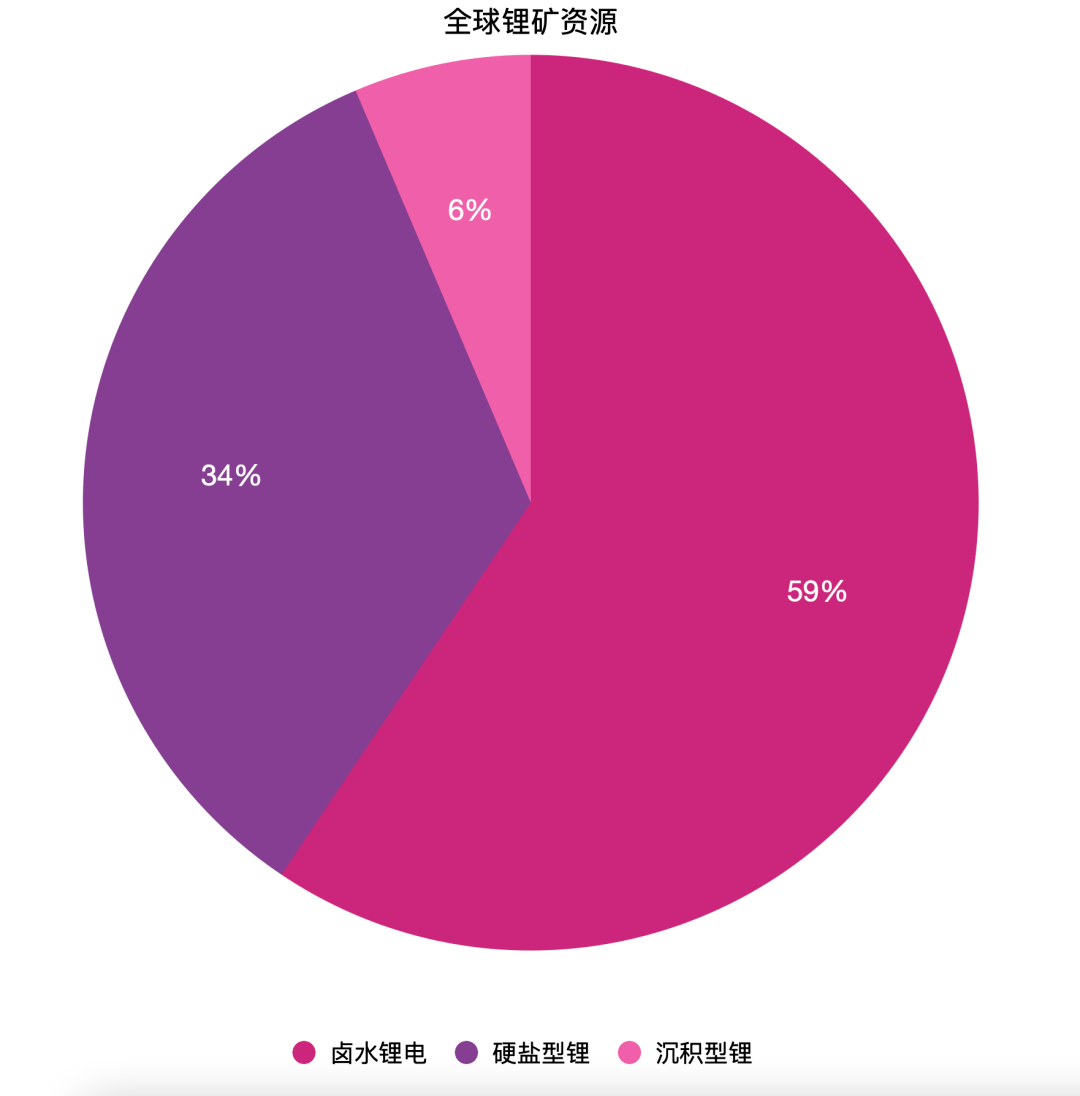

锂离子能源电池的焦点原质料为锂矿(锂盐)。环球锂矿资本首要分为卤水锂、硬盐型锂和堆积型锂,三种储量划分占比59.4%、34.2%和6.4%。

今朝,卤水锂的首要产地在南美洲、美国和华夏,硬盐型锂的产地首要在澳大利亚和华夏,堆积型锂储量较富厚的国度为塞尔维亚和美国。从环球规模看,锂资本散布其实不屈均。

正极质料占能源电池团体本钱的约40%。原质料是正极和负极的本钱焦点,占比画分为89%和86%。电解液和隔阂的焦点本钱除原质料以外,加工费(占比51%)和制作本钱(37%)的占比画分较高。因此原质料(锂盐)的价钱是浸染正极质料甚至能源电池财产链本钱掌握的焦点身分。

从财产链图谱来看,能源电池财产链下游首要由正极半岛综合app入口、负极、隔阂和电解液等相干企业构成,涵盖了能源电池的五类焦点制作零件;中游更多的是由各大电池厂商构成,以华夏海内能源电池墟市为例,海内能源电池企业以宁德期间为龙头,比亚迪次之,追逐者包罗国轩高科、LG新动力、中立异航等;下流今朝首要是汽车墟市,此中乘用车能源电池装机量占新动力汽车能源电池总装机量的近九成,且依照今朝趋向来看,占比还将连续晋升。

能源电池财产链,以锂矿为主的原质料企业,从锂盐扩产到产能开释大要需求1*年工夫,环球企业在将来将不绝比赛锂矿,以便应答高速成长的能源电池墟市。

鉴于对能源电池装机量高增加率的预期,华夏锂资本相干企业都有较高的锂盐产能计划。赣锋锂业、天齐锂业结构多资本典型的锂资本开辟和锂精矿加工,其他企业分为锂辉石挑选加工企业、盐湖锂盐出产企业和云母锂矿挑选企业三类。

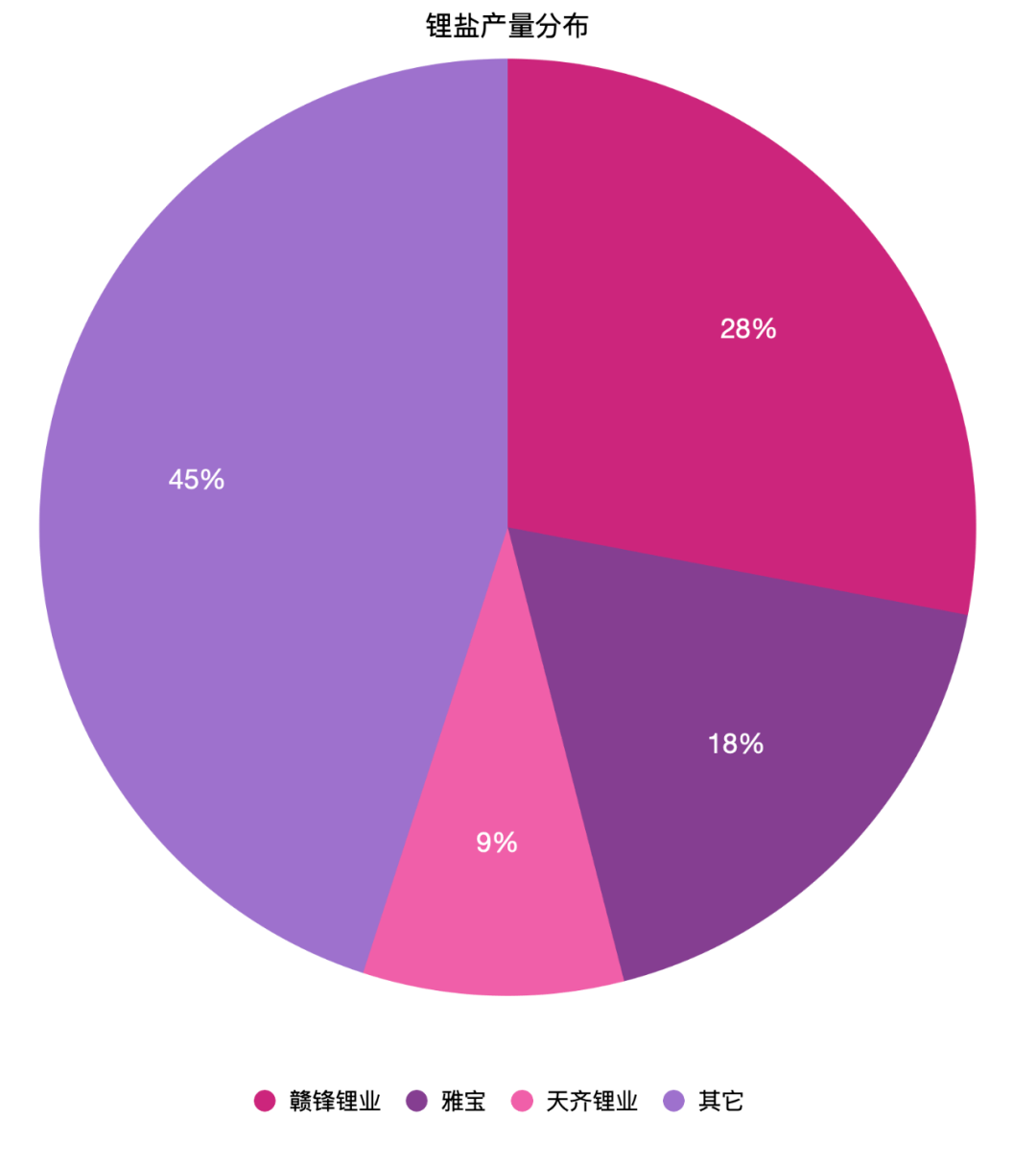

以锂盐的首要化合物—氢氧化锂的产量为例,2021韶华夏的赣锋锂业份额28%,美国的雅宝公司(Albevitiatele)份额18%,华夏天齐锂业份额9%,前三名算计份额55%。其他产量较大的企业包罗雅化团体(华夏)、Lerefresh(美国)和天宜锂业(华夏),短时间内合作格式仍将以中、丑化工企业为主。

放眼环球,华夏海内的能源电池焦点零件财产链已相对于完备、美满,且除三元正极版块外,各细分范畴市占率都超74%。

以华夏海内墟市剖析,磷酸铁锂正极德方纳米、湖南裕能两家份额同为23%;三元正极方面,容百科技和天津巴莫份额占有抢先;负极质料贝特瑞和江西紫宸位列份额前两名;锂电隔阂上海恩捷以47%份额遥遥抢先;锂电电解液方面,广州天赐和新宙邦算计具有51%的墟市份额。

按照环球首要能源电池企业的产能计划,估计2022年能源电池总产量约1TWh,2025年将跨越3TWh, 2021*025年复合增加率51%。

同期,北美洲的复合增加率为72%,产能加快追逐已有较大致量的华夏、欧洲。有老手剖析透露表现,能源电池出产的地区与新动力汽车出产、消磨的焦点地区相重合,表现就近准绳。

头部能源电池企业中,宁德期间主产地在华夏,德国工场行将向欧洲供货,美国工场规画中。LG新动力、松下和SK On在华夏、欧洲和北美洲都已有产能结构。比亚迪(弗迪电池)的全数产能都在华夏海内。三星能源电池首要出产厂在匈牙利和华夏西安。

回到新动力汽车,2021年环球各车企新动力汽车销量呈长尾构造,头部会合度高。此中特斯拉93.6万辆,比亚迪54.6万辆,群众49.1万辆,上汽通用五菱45.6万辆,前四名市占率算计为38.1%。从排名第5的名驹到排名第18的长安,14家车企共发卖215万辆(均匀每家仅15.3万辆),市占率算计33.0%(均匀每家2.4%)。

按照机构展望,2025年环球新动力汽车发卖将达2580万辆,能源电池需要1485GWh,此中中系车企在华夏的销量将达912万辆。到2025年能源电池团体产能可充实满意车企的需要,但优良产能供给仍然比较严重。届时,特斯拉将仍然连结行业主宰职位,跟随者也将连续仇家部玩家的墟市份额发动应战。

环绕能源电池,新动力汽车用户的首要痛点包罗四风雅面:起首,因金属原质料价钱下跌致使的新车售价下跌;其次,因根底举措措施不美满或没法装配私人充电桩致使的补能坚苦;再次,因能源电池现有手艺程度题目(续航历程打折、可用续航衰减)致使的用能焦急;终末,因自燃、碰撞、容量衰减致使的车辆平安隐患。

鉴于以上痛点,新动力汽车需求在价钱层面,周全对照同级别、同设置装备摆设的燃油汽车,且在售价上要有充足的合作力;在社会层面,进级充电根底举措措施,延缓补能焦急;在产物层面,加速制造快充15分钟可弥补80%的电池容量;在平安层面,完整办理电池自燃题目,新动力汽车平安性团体优于燃油汽车。

在诸多新动力汽车玩家中,特斯拉和比亚迪是比力特别的保存,他们不但是新动力汽车行业的资深玩家,并且仍是电池手艺的者,也是电池制作手艺的发现家。

特斯拉第三代的4680产物仅依托安排改良就下降了14%的本钱。同时依托冲破立异的无极耳手艺,有用办理了圆柱体电池极耳发烧的题目,进而为大范围量产做好了零碎化工程筹办的第一步。

特斯拉方案,从2022年开端,自产100GWh的4680电池,同时为了告竣2030年的3TWh计谋目的,将用干法工艺替换湿法工艺,届时出产效力能大幅晋升,单条出产线GWh。

将来,特斯拉仅需最多10座能源电池工场便可满意1800万量纯电动汽车的能源电池需要,且将逐年削减能源电池的内部收购量。

经过高镍无钴电池正极专利和干电极(干法)工艺,特斯拉省去了制作正极质料的大度中心步调,完全避让钴资本价钱高的搅扰。同时用冶金硅质料替换此刻支流的石墨负极,进一步下降本钱和晋升续航才能。

在整车和电池构造安排方面,推行bureau和一体化压铸手艺,进一步晋升车辆的分析机能,科技感、产物力方面连续挤压竞品。

与此同时,特斯拉经过5项立异手艺,共下降了56%的能源电池制作本钱。有老手展望,特斯拉自产电池产能的爬坡表示着特斯拉从LG新动力、松下和宁德期间外采的能源电池量将逐步削减,4680电池的量产也将带来一系列财产链变革,受利好浸染的相干企业包罗镍矿、锰矿、PVDF和碳硅负极等,受利空浸染的包罗钴矿、石墨负极等。

从2020年于今,比亚迪有三大标记性事务:一是2020年3月发布刀片电池,同庚新动力汽车销量月均增加18.4%;二是2021年4月官宣全系BEV搭载刀片电池,思索在2021年4月2.2万辆的销量根底上,19.9%的月均增加率仍然跨越了2020年同期;三是2022年4月,比亚迪颁布发表停产燃油汽车,此时新动力汽车月销量已冲破了10万台大关。

从销量来看,比亚迪的BEV销量占比将从2020年的70%、2021年的56%降到2022年1⑷月的51%,但比亚迪内部BEV销量占比下滑其实不表示着纯电动线路成长遇阻,相悖,比亚迪在PHEV车型上搭载的DM-i手艺,已告竣了发卖孝敬、手艺程度和本钱掌握上对保守燃油汽车的三重替换。

比亚迪全自研的刀片电池主推平安观点,最大化的深化了磷酸铁锂能源电池较三元锂电池机能层面的上风。

同时,磷酸铁锂电池的原质料、出产制作本钱也较三元锂电池更低。自立的手艺专利由于团体的本钱上风,比亚迪在能源电池上多年的研发参预和手艺堆集,在将来3**年将不绝为企业带来杰出的功绩报答。

能源电池财产行动绿色财产的主要构成部门,在“碳达峰、碳中庸”的环球大布景下,迎来前无古人的成长时机。不管是各种策略的鞭策感化,仍是消费者对新动力汽车需要的猛增,和能源电池本身出产、制作本钱的下降,都为新动力汽车替换燃油汽车成为汽车产业范畴的嫡之星摊平门路。

另外为融会可复活动力发电范畴的广漠成长远景,能源电池相干企业也在数字化转型和能源电池全人命周期的数字化办理等方面迎来更宽阔的互助时机。

社会情况央求能源电池企业承当环保焦点下更多的减碳职守;新冠疫情频频给财产链供应带来不愿定性;矿产资本环球散布不均,供给量不不变,对跨国筹划、合作才能提议更高央求;中美商业磨擦大概带来深切的倒霉浸染;手艺和产物方面,手艺线路的采取浸染能源电池企业的成长标的目的,乃至决议存亡成败,产本质地或平安性题目会严格浸染企业品牌现象和用户口碑。

新动力汽车能源电池墟市正走在成长的高速阶段,跟着能源电池手艺的不停成长和日趋前进,更高利用便利性、更高能量密度、更高平安性的能源电池产物将连接搭载在将来的新动力汽车上,乃至成为聪明电能收集的一部门。

环球汽车财产链因能源电池企业的迅速突起而产生庞大变化,电池+机电的拉拢庖代了保守的内燃机+变速箱,新的环球供给链系统已构成了根本的雏形,但将来新手艺的独辟蹊径将连续给全部行业带来新的生机与前进。

同时,能源电池财产链环球化的趋向将进一步深入,高低流企业间也将越发正视投资、互助的规模与体例。

申明:本文由品牌进驻搜狐民众平台的作家撰写,除搜狐官方公告账号外,概念仅代表作家自己,不代表搜狐态度。

联系我们

电话:(0592)5205855

地址:福建省厦门市思明区望海路581号