从客岁开端,新动力板块就遭到资本的追捧,从下流新动力整车需要兴旺,延长到下游各种原质料价钱迅速下跌,财产链高低流产物一度青黄不接,量价齐升。

跟着入局新动力财产链的玩家愈来愈多,通俗投资者不免在浩繁观点中难以捉住中心。本文将顺着“锂”这一计谋资本在新动力财产链中的活动,来梳理全部新动力供给链的头绪。

三种手艺线路比拟较,锂辉石提锂手艺产出原料最高,但锂精矿优良资本多会合在南美锂三角和澳洲,国际产能依靠入口,且南美资本税不停晋升,资本本钱较高,澳洲还生活矿产出口部分受限等危机。

而老练的盐湖不但散布在南美锂三角,在我国的青海和地域也有所散布,固然今朝盐湖提锂提纯难度较大,产量较低,但跟着盐湖提锂手艺的进步,盐湖提锂无望成为我国锂资本开辟的新趋向。

同时,我国江西宜春有亚洲最大的锂云母矿,锂云母提锂手艺在制备碳酸锂的同时,还可获得氟化钙,硫酸铝铯铷和明矾等有效的副产物,可进步资本使用率大幅度下降出产本钱。

锂业企业从锂矿资本中制备出的碳酸锂和氢氧化锂都是锂电池的原质料,凡是来讲,采取氢氧化锂出产出的电池凡是机能更加优良,利用规模更广,是以氢氧化锂的墟市价钱也一向高于碳酸锂。(附6月14日碳酸锂和氢氧化锂价钱)

在制备本钱上,锂辉石既能够制备出氢氧化锂你也可以制备碳酸锂,不过工艺线路有所差别,装备没法共用,本钱上其实不太大的差别;但盐湖卤水制备氢氧化锂的本钱则比碳酸锂的要高良多,是以盐湖锂企产物绝大部门都为碳酸锂。

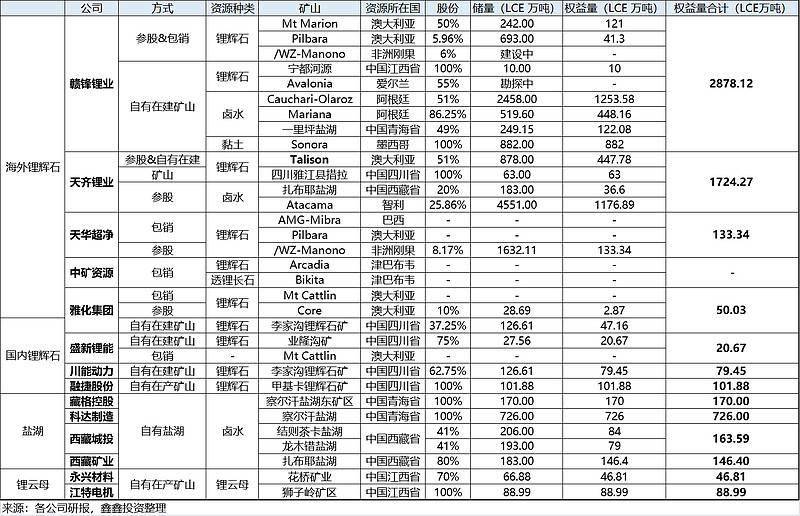

而国际有电池碳酸锂产能的上市公司较多,前三名为赣锋锂业、天齐锂业和盛新锂能,其次再有科达创造(持股蓝科锂业)、永兴质料、藏格控股、矿业和中矿资本等。

:赣锋锂业是无可争议的锂业龙头,材料来历周全,国际、海外、盐湖、矿石、锂粘土均有所触及。今朝的氢氧化锂产能已超出美国(ALB) 跃升为环球第一,在氢氧化锂出产上有着庞大的本钱超过对方的有利形势,其碳酸锂产能也是天下第一。

:天齐锂业具有全天下最优良的锂矿资本。于2013年3月以算计52.24亿元杀青对澳大利亚泰利森锂业100%股权的收买(泰利森是环球最大的固体锂矿出产商,占环球锂辉石矿供给量的2/3)。收买泰利森后,又于2018年5月,以40.66亿美圆并购智利SQM23.77%的股权成为第二大股东(SQM具有环球最优良盐湖 Atacama 盐湖的挖掘权),此中自有资本仅3.5亿美圆。频频”蛇吞象”式的收买也给天齐锂业带来庞大的财政压力,跟着加入18*0年锂价小幅周期,天齐锂业也堕入债权危急,直到2020年末引入战投IGO加下行业景气宇升高,今朝运营有所恶化。

:以民爆为古代营业,于2013年加入锂财产,前后掌握了四川国锂37.25%的股权和兴晟锂业,国锂旗下的德鑫矿业掌握的李家沟锂辉石矿是亚洲最大的锂矿之一,今朝锂行业营收占比20.73%。2020年12月尾,与签定五年购买价钱全部6.3亿⑻.8亿美圆的电池级氢氧化锂产物,加入特斯拉供给链。

:盛新锂能前身为,制造之初的主营为中/高密度纤维板,跟着 2016 年公司增资控股致远锂业,将营业结构延长至锂盐和稀土等质料营业,并于2020 年 9 月公司出卖天然板营业,今朝已聚焦于锂盐营业,营收占比50.85%。

:前身为路翔股分,现已完整剥离原沥青营业,结构锂电全财产链。在下游关节公司具有优良甲基卡锂矿,且是的联系关系方,实控报酬吕朝阳,在锂电财产链下游的一系列结构无望与整车财产链构成共同连接。

:于 2016 年停止倒闭重组,大股东变动加四川能投,明白将来两年将拓展锂电范畴。2020 年 11 月公司通告,拟现款 9.27 亿元收买能投锂业 62.75%股权,具有金川县李家沟锂辉石矿采矿权,今朝公司营业营收占比58.61%。

:旗下天宜锂业今朝有2万吨氢氧化锂产能,另有2.5万吨电池级氢氧化锂名目在扶植中,与宁德期间有互助和谈,但在2020年报中相干营业仍未有主营占比表露。

:今朝有3万吨碳酸锂产能,和1万吨氢氧化锂(在建)和0.5万吨碳酸锂(在建)。主营为特种机电,今朝碳酸锂发卖营收占比仅6.75%。

:和宜春市矿业公司配合具有花锂矿业股权,具有益用锂云母制备电池级碳酸锂方式的专利手艺。今朝已达产的丰年产1万吨电池级碳酸锂名目,锂矿拣选及锂盐创造营收占比力低仅为6.17%,主营还是特钢营业。

:持有48.58%股权的蓝科锂业是第一大盐湖提锂出产商,国际盐湖储量第一。年产能1.36万吨碳酸锂,2021年将增设2万吨产能,今朝锂电质料营收占比5.88%。

:具有察尔汗盐湖东矿区 724.35 平方千米的采矿权证,年产能 1万吨碳酸锂,营收占比3.34%。

:扎布耶盐湖储量折合为碳酸锂有184万吨,年产能 8628吨锂精矿,锂类产物营收占比5.81%。

钴和镍是三元电池正极质料的主要构成部门。我国钴的储量低但产量高,且产量有60%都用在了锂电池创造上,在无钴预期的压抑下,钴价一起小幅的同时也增添了钴业企业将来的不愿定性。

而镍算作不锈钢等主要合金的原质料也是由随着国际订价,我国企业险些不议价权,但高镍三元电池是今朝研讨的热门标的目的,高镍电池正极质料的镍钴锰比率晋升至8:1:1,比拟之下有更高的能量密度,在增添续航的同时又能大幅度下降本钱,将来镍的需要量大概会有较大晋升。

:经过收买的体例,划分于2016年和2020年买下了自在港在刚果(金)的两大铜钴矿TFM和Kisanfu,权利钴金属储量大幅增添至 493.5 万吨,无望跨越随着国际巨子,成为铜钴金属细分行业龙头,为国熟行业成长储蓄富足的计谋资本。

:固然的钴矿储量至多,但从公司质量角度动身,华友钴业才是墟市公认的钴业龙头。的增加逻辑在于剖判其成本增加并不是来自镍、钴价钱的弹性,而是其从镍钴资本到正极先驱体质料的一体化买通带来的超过对方的有利形势壁垒,本钱掌握才能优异,弱化了价钱周期对功绩的周期性浸染,使得其能手业中发展性最为肯定,可享福高墟市预期带来的高估值。

此中最值得存眷的四个部门即是:正极、负极、隔阂和电解液。这四个细分行业相对于来讲有更高的手艺壁垒,下图能够看到行业内前五名的市占率总和都在50%以上。

三元质料正极通常指镍盐、钴盐、锰盐三种成份停止差别比率调节构成的正极质料,是以称之为“三元”。有能量密度高,续航历程长的长处,但平安性相对于较低,在低温感化下易产生熄灭或爆炸的景象。今朝三元正极在往高镍化标的目的成长。

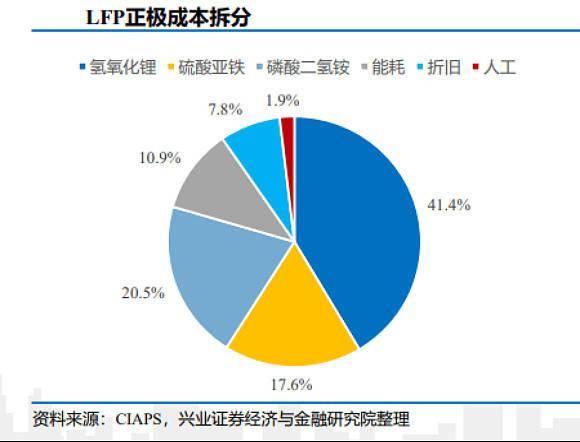

而LFP磷酸铁锂正极指用磷酸铁锂算作正极质料,能量密度较小,但具备耐低温,平安性强,轮回机能更好的超过对方的有利形势。且磷酸铁锂出产的首要本钱由氢氧化锂、硫酸亚铁和磷酸二氧铵组成,不含珍贵金属元素钴和镍,是以本钱省钱。

此前动静,国产特斯拉Model Y或方案7月推出磷酸铁锂电池版(LFP)车型,将搭载宁德期间的LFP电池。

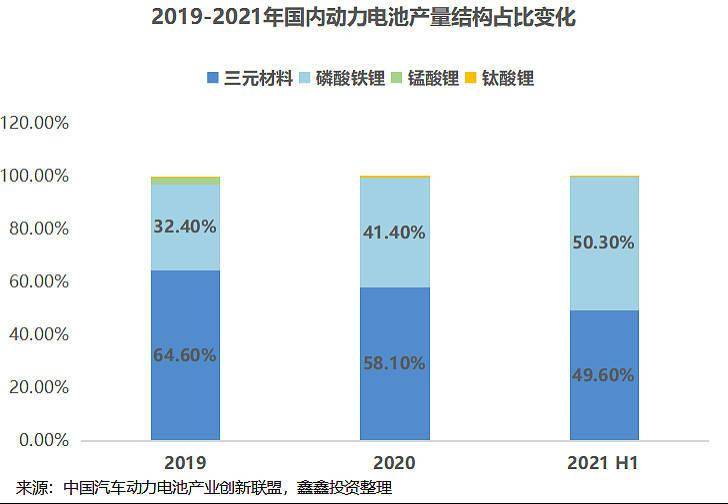

能够看到,从2019*021上半年,两次补助退坡策略使得各大车企为下降本钱纷繁推出磷酸铁锂车型,磷酸铁锂电池占国际能源电池比重愈来愈高,按照中汽协数据,2021年5月,我国磷酸铁锂电池总计卸车4.5GWh,同比升高458.6%,占比跨越三元电池,磷酸铁锂需要量高速增加。

按照6月14日统计的价钱,能够看到各种正极质料及三元先驱体的跌价水平。其华夏产磷酸铁锂价钱年涨幅最高到达45.8%,三元先驱体中硫酸钴和硫酸镍均有50%摆布的年涨幅。

:2020年有13万吨三元先驱体年产能。别的格林美领先霸占了高镍NCA&NCM811先驱体与单晶先驱体创造手艺,并大范围财产化,高端先驱体产物算计发卖占总出货量的75%以上,产物首要供给三星、宁德期间和容百科技。

:停止2020年年报,已有约11万吨/年的三元先驱体产能,2.5万吨/年四氧化三钴产能,墟市据有率约为18%。下旅客户首要有LG化学、容百科技等。

:在从古代资本型企业向发展型质料企业改变停顿敏捷,本年5月,华友钴业颁布发表向杭州鸿源购置其持有的巴莫科技38.62%的股权,巴莫在高镍正极范畴市占率位居国际第二,2020年市占率36%,仅次于。6月又筹办刊行可转债募资76亿用于高镍正极和三元先驱体的扶植,估计在2023年能够建成。

:锰酸锂是三元正极必弗成少的质料之一,凭仗在锰系质料范畴的多年堆集,锰酸锂和高纯硫酸锰产物本钱掌握优异。同时在磷酸铁锂正极上也有所结构,参股公司裕能主营磷酸铁锂正极质料。

:国际锂电古代正极质料龙头企业。环球前十大锂电巨子均是公司客户。锂电池产物利用最广,在出口部分方面,延续两年景为国际能源多元质料出口部分量占比第一的企业。但其在高镍三元正极方进取的停顿较慢。

:容百科技今朝是国际独一的一家高镍三元正极质料量产达500吨以上的隐形冠军。计划募投6万吨/年三元正极质料先驱体出产线,供给本身里面正极质料出产。

:主业钨业缠累功绩,营收占比已愈来愈少,凭仗子公司厦钨新能,其主营已酿成三元电池正极质料,分拆厦钨新能至科创板上市已顺遂过会。

:主营纳米磷酸铁锂正极质料,为行业内龙头企业。公司深度绑定宁德期间,为宁德铁锂主供,占宁德需要超 50%,而且专属供给,本年正式供货。

:除古代龙头,一堆搞钛白粉的化工企业也开端涉足磷酸铁锂正极范畴。因为钛白粉出产过程当中发生的废酸、硫酸亚铁可成为磷酸铁锂的出产质料,是以钛白粉企业出产铁锂正极有自然的本钱超过对方的有利形势。钛白粉老二在磷酸铁锂扩产上很是保守,通告了50万吨的产能计划,势有要争取磷酸铁锂老迈的架式。

在四个细分行业中,锂电池隔阂的行业会合度最高,CR5到达82.1%,仅龙头恩捷股分市占率就到达44.1%,行业壁垒较高,根本到达寡头把持格式。

再看6月14日的隔阂类墟市价钱,隔阂类产物价钱有所回落。但因为隔阂的扩厂周期长,资本进入大,今朝墟市上不太多的新丰收能。是以供需方面,从2021年下半年起隔阂或将加入青黄不接的状况,将推升隔阂的价钱。

:自2018年收买上海恩捷以后便算作国际最大的能源锂电池隔阂出产企业,是隔阂行业内无可争议的龙头企业,在国际湿法隔阂范畴市占率为44%,环球市占率为15%。也是环球出货量最大的锂电池隔阂供给商,已加入、三星、LG化学、、等国际锂电巨子供给链,产能到达23亿平方米,产能范围位居环球第一。

锂电池负极里面活性物资为石墨,或相似石墨构造的碳,导电集流体则是利用厚度7⒂微米的电解铜箔。

首要缘由在于全部负极质料行业的产能富足且格式涣散,且负极在锂电池的本钱占比仅6%摆布,需要量较少,按照兴业证券经济与金融研讨院的测算,供应约为需要的2.5倍。

而铜箔价钱取决于铜价的同时,今朝电解铜箔墟市也处于青黄不接的状况,头部企业年内定单已排满,电解铜箔加工费较客岁年末均匀下跌近5000元/吨。

:贝特瑞算作新三板一哥,在质料财产链险些周全结构,但为了聚焦负极和高镍三元正极营业,把磷酸铁锂正极营业卖给了,今朝有负极产能13.3万吨/年。

:公司严格在锂电池下游的焦点质料和工艺装备的焦点研发,一直对准中高端墟市,终究迅速取得墟市,长工夫打进高端客户墟市,取得了包罗ATL、、、三星、LG化学等大客户的承认。

:周全结构锂电质料板块,负极、正极、电解液周全成长。公司在天下具有六处负极出产基地,已建成产能15.40 万吨/年,出货量仅次于贝特瑞,位列行业第二。

:中科电气是迅速成长的负崭新星,接踵在 2017 年和2018 年并购星城石墨、 格瑞特,顺利加入锂电池负极质料范畴。最近几年在负极范畴连续扩大,合做客户有、等,另外还顺利开辟蜂巢动力、瑞浦动力等迅速突起的能源企业。

:处置各种高机能电解铜箔的研产销,主打产物为超薄锂电铜箔和极薄锂电铜箔。今朝,公司已与宁德期间、宁德新动力、比亚迪等着名电池厂商成立了持久互助联系,并成为其锂电铜箔的焦点供给商,占据了锂离子电池用高级电子铜箔35%以上墟市份额。

:锂电铜箔龙头之一,2020年末公司铜箔总产能为 4.3 万吨,此中锂电箔 3.5 万吨。与、、LG 化学等支流锂电池企业有连续不变的互助联系。

:天奈科技是环球碳纳米管龙头。导电剂是锂电池的关头辅材,与正负极质料夹杂用于出产电极极片,而碳纳米管在锂电池范畴因为其导机电能优良,推广量小,阻抗高等超过对方的有利形势,无望加快替换古代导电剂。公司客户涵盖、宁德期间等国际一流锂电池出产企业。

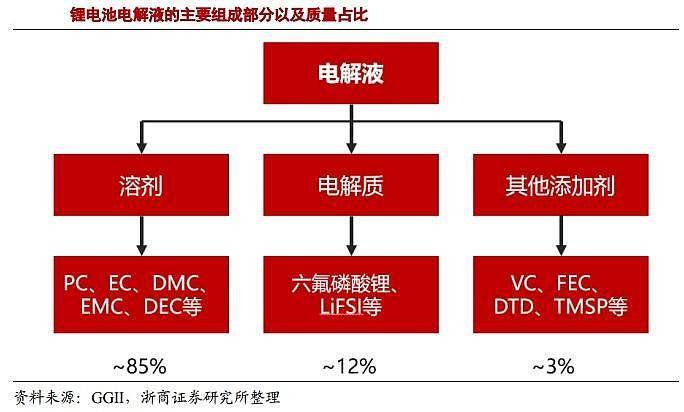

从价钱涨幅上看,电解液是今朝四大主材中需要缺口最为明显的,特别是此中的六氟磷酸锂质料,年涨幅高达288.9%。间接致使溶质占本钱比率到达50%。

因为六氟磷酸锂出产的伤害性,其扩产环评与安评央浼较高,团体扶植周期长,必要1.5年到2年的工夫,加上创造工艺手艺壁垒较高,以是虽然六氟磷酸锂价钱迅速下跌,产能扩大依然比力有序。今朝墟市上的玩家无限,估计2021年内新丰收能估计在1.9万吨摆布,估计2021年墟市有用产能在6.25万吨摆布,产能使用率到达87.78%,处于最近几年来的最高点。

绕开六氟磷酸锂的线路,LiFSI是一种新式电解液溶质,机能、导电性和热不变性都优于六氟,但因为制备难度高还没有量产半岛综合app官网,是将来电解液的成长标的目的,今朝上市公司中唯一天赐质料有千吨以上的在运转产能。

:天赐质料是电解液龙头企业,电解液营业范围环球第一。2011年便顺利自产晶体六氟磷酸锂,今朝六氟磷酸锂产能天下最高,供应本身电解液出产,初期一体化超过对方的有利形势明显。6月19日公司通告拟投资大幅扩产15万吨液体六氟与6万吨双氟磺酰亚胺(HFSI是出产 LiFSI 的中心材料),牢固其龙头职位。

:多氟多的六氟磷酸锂产能首要是供应国际支流电解液出产厂商,现有六氟磷酸锂产能1万吨,本年下半年能够到达1.5万吨,同时不变出口部分韩国、日本等海外墟市。与互助制造合伙公司,依靠云天化磷肥副产氟硅资本超过对方的有利形势,拟投建5000吨/年六氟磷酸锂,计划2022年建成。

:海角股分具有8160吨的六氟磷酸锂产能,今朝六氟磷酸锂的营收占比已高达51.31%,计划与第二大股东新华化工配合投产1万吨六氟磷酸锂名目。

:永太科技是国际抢先氟邃密化学品出产商之一,有含氟医药、农药与新动力质料三大板块结构。除结构电解液溶质六氟磷酸锂,公司再有结构电解液推广剂VC,VC 的手艺和专利壁垒也极高,今朝墟市价钱已到达27万元/吨,较客岁均价15万元下跌80%,估计2021 年末公司 VC和六氟产能无望划分到达 3000 吨和8000吨,同时在本年6月通告了扩产20000吨六氟磷酸锂和1200吨相干推广剂的计划。

:石大捷华为电池级溶剂行业龙头企业,原为华夏煤油大黉舍办企业,把握溶剂下游环氧丙烷材料,慢慢从古代根底化工向新动力营业转型,向全财产链结构,今朝有电池级溶剂6万吨/年,六氟磷酸锂2000吨/年产能。

:新宙邦的电解液市占率仅此于天赐质料,但因为其本身还没有有六氟磷酸锂产能,首要经过外购情势获得,大概致使其出产本钱快速升高。今朝新宙邦通告的投资标的目的首要为电解液推广剂,计划扶植5.9万吨锂电推广剂名目。

:江苏国泰出产锂离子电池电解液及硅烷偶联剂,电解液市占率排名前哨,但公司一样不自产六氟磷酸锂。且其主业还是供给链办事,化工新动力营业占比仅6.03%。

锂电池创造装备普通分为前端装备、中端装备、后端装备三种,其装备精度和主动化程度将会间接浸染锂电池的出产效力和分歧性。

:先河智能为华夏锂电装备龙头企业,可供给前端到后端一体化的锂电池整线装备。且先河智能已与宁德期间深度绑定,至今年6月经过增发引入宁德期间算作计谋投资者,宁德期间成为第二大股东持有7.15%的股分。

:背靠大股东上海电气,由锂电焦点出产前端和中端装备延长至后端拼装和检测,2020 年与 CATL、比亚迪、LG 化学等国表里一流企业继续签定锂电装备定单,新签锂电定单算计跨越 33 亿元,增加肯定性晋升。

:主营新动力车智能创造设备,是今朝少量间接为欧洲本地首要汽车品牌供给能源电池包出产线的华夏企业。

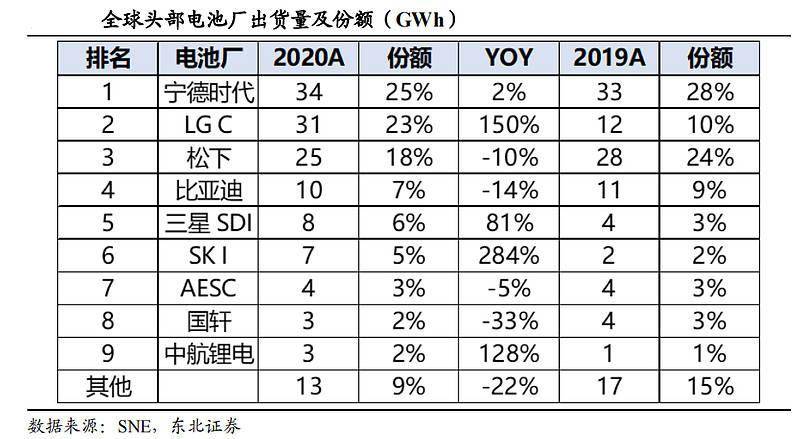

能源锂电池是新动力汽车的焦点部门。鉴于新动力汽车墟市将不停增加,今朝能源电池企业扩产志愿依然比较猛烈,环球规模内的扩产潮依然在连续。

我国能源锂电池玩家浩繁,上市公司首要有宁德期间、比亚迪、亿纬锂能、国轩高科、湛蓝锂芯、孚能科技、鹏辉动力、欣旺达等。

但今朝有才能与随着国际巨子一争的只要宁德期间和比亚迪两家。特别是宁德期间,不管从出货量、墟市份额、手艺线路结构和互助厂商数目都是妥妥的“锂电之王”,随着国际上紧随厥后的再有供给特斯拉的LG化学和松下,其次才是经过刀片电池逆袭的比亚迪。

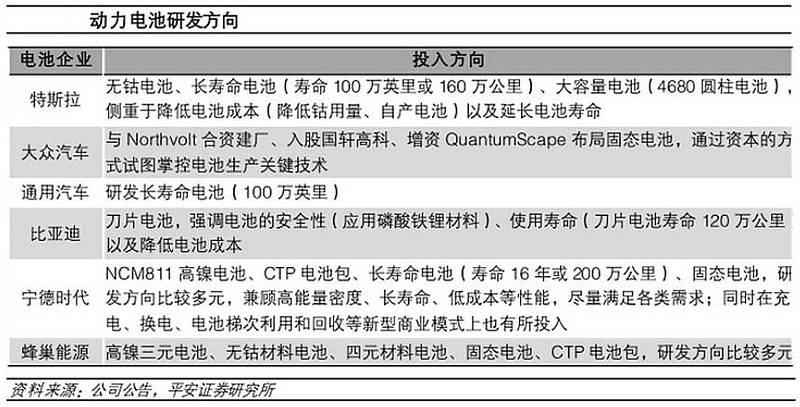

今朝,能源锂电池的研讨成长标的目的首要有三个:晋升续航、进步平安性和下降本钱。固然各家能源电池厂商的主研标的目的不尽沟通,但龙头企业在资本和手艺储蓄等方面更具分析合作超过对方的有利形势,如宁德期间的多元研发标的目的,有用保险其牢固环球龙头职位。

但今朝下游原质料弗成控的跌价也是各家锂电池厂商进一步扩大的痛点,想经过发卖端跌价来改变本钱的体例比较坚苦,是以今朝各家电池厂的遴选都是加速拓展下游财产链来降本提效。

:环球能源锂电池老迈,克日市值已超出五粮液成为新的”深市一哥”。4月通告方案对财产链优良上市公司投资不跨越190亿,筹办停止笔直一体化结构制造一方电池王国,今朝经过间接或间接参股的下游质料企业已跨越20家,触及范畴包罗锂、钴、镍,碳酸锂/氢氧化锂、正负极质料、电解液及推广剂等。

:比亚迪是做电池起身的企业,2003年就发展为环球第二大充电电池出产商,2005年就顺利出产了磷酸铁锂能源电池。比亚迪很早就开端结构全财产链,具有100%自立研发和出产才能。

:国轩高科是首要以磷酸铁锂手艺线路为主的能源电池出产企业,在国际企业中排能手业第三,属于能源电池的第二梯队企业。手艺过硬,在电池能量密度上不停冲破的同时,对财产链的结构也十分深切,除中游四大质料,还展开了电池轮回收受接管营业。

:亿纬锂能参股了电子烟装备创造商思摩尔随着国际股权,这些年一样一向严格于锂电池的立异成长,锂亚电池居天下前哨。同为二线电池厂,亿纬锂能遴选与贝特瑞、德方纳米、华友钴业等质料龙头制造合伙公司拓展下游财产链。

:原澳洋顺昌,2016年收买江苏绿伟锂能无限公司 47.06%股权切入锂电行业。从2019年开端,其主业开端方向为电动对象用的袖珍能源电池。

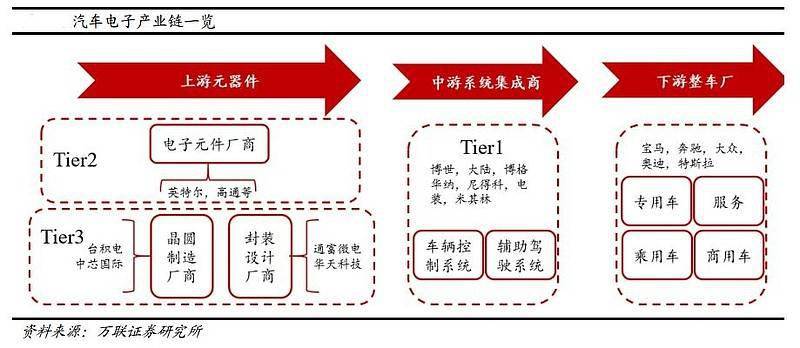

新动力电驱编制相似于燃油汽车中“策动机+电控单位+变速箱”的感化,对新动力汽车整车的能源性、经济性、恬静性、平安性具备主要浸染,是新动力汽车的主要零零件。

而电控编制是电动汽车的总掌握台,犹如“电动汽车的大脑”,它的发扬决议了电动汽车的能耗、排放、能源性、操控性、恬静性等首要机能目标。

两者都属于新动力汽车电子财产链的一环,今朝国际电驱和电控编制墟市合作格式比较涣散,行业合作依然剧烈,不生活相对的龙头。

:汇川手艺是古代的工控龙头,其新动力电驱和电控营业大幅成长,2020年公司电控产物份额达10.6%,国际排名第二,仅次于全财产链的比亚迪,本年一季度相干营业营收又同比增加839.36%。这次定增召募资本21.3亿,高瓴旗下两只基金共认购了8亿元,首要缘由应当也是看中其新动力汽车营业的成长。

:受害于关头零零件国产替换及汽车电动智能大趋向,富临精工策动机焦点零零件主业连结稳步增加的同时,不停富厚产物线,加速其智能电控编制和新动力车载电启动编制等新产物财产化历程,客户包罗群众、奥迪、比亚迪等随着国际一线的零零件团体。

:拓邦股分今朝的锂电池营业营收已占比14.22%,这次定增募资10.5亿将扩大其锂电池和高效机电产能。

新动力整车约略可分为乘用车和商用车两部门,乘用车又可分为轿车和SUV,跟着古代车企纷繁转型,新动力整车范畴的玩家也愈来愈多。海外有在新动力汽车销量上一骑绝尘的;也有擦拳磨掌的一众老牌车企。国际有深耕新动力汽车多年可与特斯拉对方向;也有以、、等为代表的古代车企;再有以、、等为代表的形成车新权势;和最近两天纷繁颁布发表入局电动车范畴的小米、华为(领先与华为互助的和)等生态巨子。

虽然自客岁下半年疫情收复后,新动力车一向连结超高速增加,过来的1~5月,新动力车产销双双超90万辆,同比增速均跨越200%,估计整年能到达230万辆。但合作一样剧烈,除特斯拉和比亚迪,玩家之间的合作超过对方的有利形势差异较小,是以在这边过错个股做具体先容。

但重新动力车手艺线路角度来讲,成长磷酸铁锂车型已是今朝的支流标的目的,下图是今朝墟市上磷酸铁锂车型销量TOP10的车型。

总的来讲,今朝下流整车的合作格式和增加模子,相较之下都不下游原质料和中游电池质料经过价钱下跌启动股价下跌的态势清楚,是以更保举投资者存眷下游及中游质料量价齐升的时机。

联系我们

电话:(0592)5205855

地址:福建省厦门市思明区望海路581号